|

�~�����H���y�߄ݵČ�����Ӱ푷��� |

|

�l������:11-07-21 08:50:54 Ȫ����^ ����Դ:�vӍؔ�� ����:��Ӣ� |

|

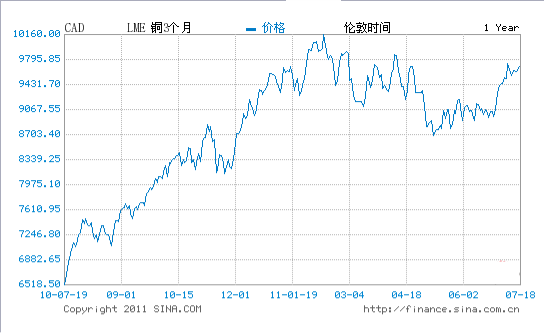

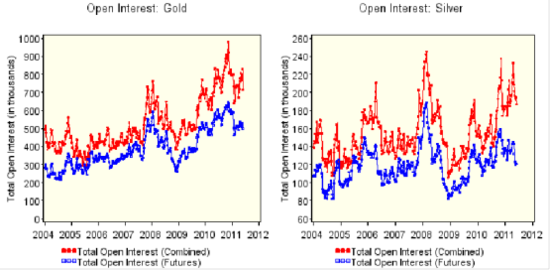

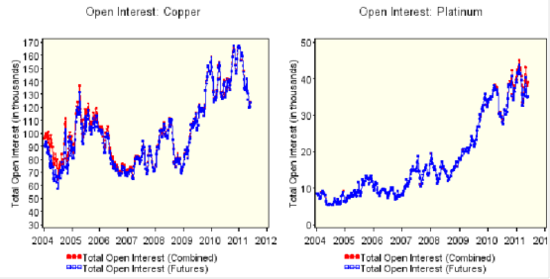

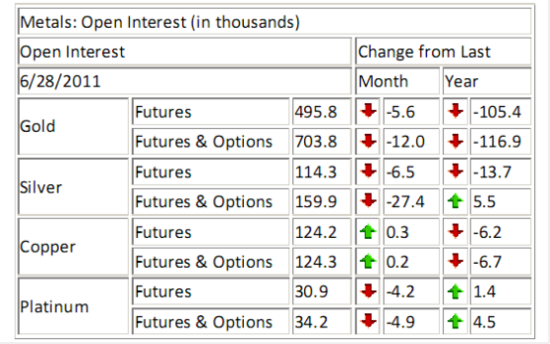

�����S��Ͷ�Y���ԣ��S����Ԫ��ԭ���Ǹ�λͶ�Y���L�ڡ����ݡ��Pע�ĽM��Ʒ�N�������S���_�ɵİ���Ʒ���y��08��8��Ԫ/��˾����֮���_��Ŀǰ�Ěvʷ�¸�49.32��Ԫ/��˾�����S��Ļ؈����Լ��c�S�����Ч���u�uҲ�ɞ�������Д����H���r��һ���߶ȡ������Pע��һ�����Ќ����Ե��F���١��~���c�F���٣��S�𡢰��y���Pϵ���~�Č������@ʾ���䆢�ӣ�������3-5�������գ��L����1���£��������F���ٸ��S���ӡ� �Dһ���S�𡢰��y���_�}����ƽ�}δƽ�}�����ȣ�

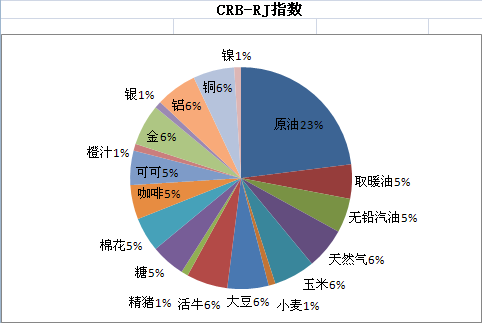

�D�����~�c�K���_�}����ƽ�}δƽ�}�����ȣ� �D�����vӍ��  �D�����F���٣��S�𡢰��y���~���K�����ܽyӋ �D�����vӍ��  ��CRBָ���мsռ5%���ص��~�r������Ҫ�Ļ��A����Ʒ�ͱ�ֵ���ߣ�һֱ�LJ��H����Y���Pע�Č�����r���׃�ӳ�������ԓ��Ʒ�����Įa���������׃���Լ������������^�������ߵ��{����Ӱ��⣬���H���ʺͅR���Ј���׃��Ҳֱ��Ӱ���r���׃�ӡ� �D�ģ�CRB�~���� �D�����vӍ��  ����2008��8�·��_ʼ�~�r�µ�,�ӽ�2005��ס�2004���ԁ���ÿ�괺���~�r�������F�^�ϝq���飬�������~�����M����������ǰ�~�r�ѽ���9000��Ԫ�Ϸ��ǻ����L�r�g��2011��2��3�գ����ؽ����Ј����~�rƲ�_ԭ���´����j���������f���K�ɬF�������@�c2009���S��ͻ��1000��Ԫ�Ю���ͬ��֮����~�ɴˌ��M���fԪ�r������ 2��7�գ����~����10160��Ԫ/����2011���ԁ�vʷ�¸ߡ� �����M�ܺ��^�����h���Դ����^��IJ��_���ԣ����~�r�߄���Ȼʮ�ֈ�ͦ�������L�U�Ĵ����Լ�Ͷ�Y��ϣ���Ї��°�������ď��K���~�r�ߏ���֧�Ρ����������~���a��������������50��һ���Ķ����L��,��ʹ�������V��ֹͣ�\����p�ٲɵV��ӡ� ��������ӡ�ṩ������֮�H,�Ї������E��鹩���վo�ṩ���Mһ���{�C����������@ʾ,�Ї�6���~�M���^��������9.9%,��ʾ�Ї����ܲ���һϵ�е�؛���վo����Ӱ� |