|

2011���S���Ј�����c12��չ�� |

|

�l������:11-12-29 08:26:33 Ȫ����^ ����Դ:�vӍؔ���ؼs ����:������ |

|

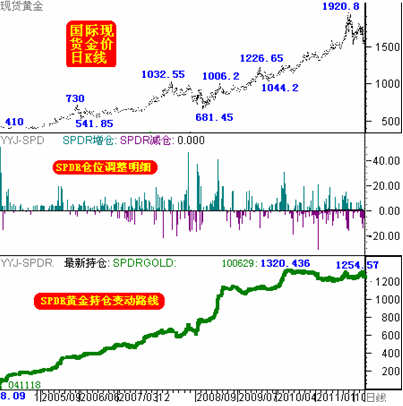

�����Ȅ�������λ��ͬ�r�����J����ܴ���ͨÛ��r�ĺ������a����rָ��1����������0.5%������2008��10������0.8%�ԁ������ֵ���A������0.2%������

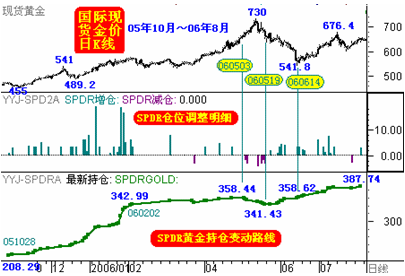

����ȫ�������S��ETF-SPDR Gold Trust���Բ���·���������S����^ţ�� ���ȫ�������S�����н�����(ETF)SPDR Gold Trust��2004��11��18�յ�һ�Pُ�I8.09���S���ԁ��Ľ��ף��Լ������ć��H�F؛���rK���Dʾ�� �D�����vӍ��  �҂����Կ�������������SPDR���S��ւ}�]�г��F����rһ�Ӳ��ӵIJ���ʽ���������Ǹ���ƽ�����@�w�F��SPDR�oҕ���r�A���Բ��Ӷ��Զ��L�����q�đ���˼�S��������08�����Σ�C���g���W�����ڙC���������A�������Ӳ����Σ�C����ʹ���r����µ���SPDRҲ�]�������Ĵ�����Ԝp�}�О顣��Ŀǰ2011��Ľ���Σ�C���ڣ�SPDR���w�F���@�ӵđ����L�� SPDR���Կ��q�S��ĸ�����ʲô����Ȼ�ǻ����S��Ľ��ڱ��U���ԡ��S��ı��U�����w�F�ںܶ�棺�����Ԍ��ɱ����µ�؛�ŷ��E���ؾ�����Σ�C��ͨ؛��Û���ֲ���Ҏģ�^��Ľ��ڄ�ʎ��������Ȼ�ĺ��ȡ��ܶ�Ͷ�Y���о��S��Ľ��ڱ��U���ԕr�������������T�������M�п��]�����ǣ�SPDR���Բ������]��Ψһ�����������Ԍ��ɱ����µ�؛�ŷ��E����SPDR�J�飬ֻҪȫ��؛�Űl�е��������@����ȫ���w�������ٕr���͕��γ�����؛�ŵ�ُ�I���Hֵ���@�N�����£��S�����S���_؛���Hֵ�Ľ��ڌ��ԡ����ؾ�����Σ�C���ֲ�ͨ؛��Û����ڄ�ʎ�ȣ���ֻӰ푽��r���A���Բ��ӣ�Ψ��؛�����ߵĺ��^��h������Ӱ푽��r���L�����ء��ʱM��08�����Σ�C���g�c��ǰ�Ľ����Ј����ھֲ��������Բ��㣬�ܶ��y�ИI�ߴ����Y����ȱ�ڣ����@�H���Ј����IJ��㣬��Ը�����FΣ�C�IJ��ֽ��ڙC�����Y�ı��F��ȫ���w����������Ȼ�dz����ɣ����µ�؛�ŷ��������֬Fڅ�ݣ������w�������F�s����ή�ң��@�ӵı����£����L�ڽ��r���،����m���_؛�ŷ��E���L�U���߸ߡ��@��SPDR�^�m�߂}���Գ����S�ӓu�ĸ����� ���@Ȼ�����^95���Ľ��yͶ�Y�߲������@�ӵĺ��^˼·���S���Ј����M���\�����������Ј��ķ��������������һ�Ӽ�ā�� �����Mһ��ͨ�^SPDR�ľֲ�������Փ�C����Բ���˼�롣��2005��10����06��8�µĽ��rK����SPDR�ijւ}·���c���������Dʾ�� �D�����vӍ��  �D�п��Կ�����05��10����06��2�£����S���r����ʎ���У�SPDR�dz��m�ӂ}���}λ��208.29��������06��2��2�յ�342.99�������g�����F���r��541��489.2��Ԫ�s10���Ĵ���{������SPDR������ |